Ведение хозяйственной деятельности невозможно без применения различных финансовых инструментов. Одним из способов развития бизнеса является увеличение или уменьшение уставного капитала АО. Его также используют для стабилизации положения общества на рынке.

Право общества на уменьшение уставного капитала

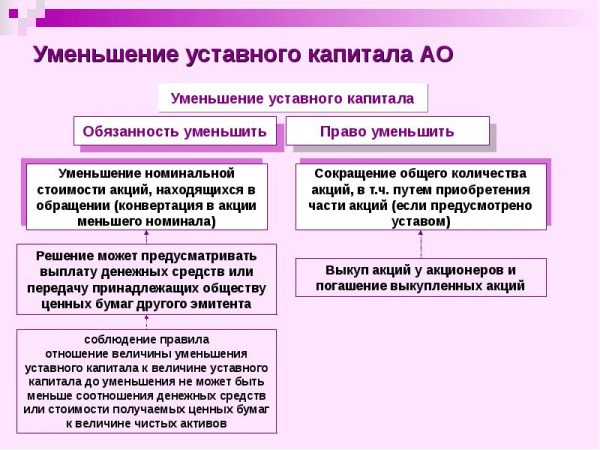

Закон позволяет собственникам самостоятельно принимать решение об уменьшении уставного капитала АО. Существует два варианта:

Закон позволяет собственникам самостоятельно принимать решение об уменьшении уставного капитала АО. Существует два варианта:

- скупка собственных акций и их аннулирование – устав должен предусматривать такую возможность;

- ценные бумаги конвертируются путем уменьшения номинальной стоимости. Право инициировать процедуру принадлежит совету директоров. Однако решение собрания должны одобрить 75% присутствующих с правом голосования. Процедура подлежит обязательной государственной регистрации.

Снижение размера УК независимо от способа допускается только до величины чистых активов компании. Не допускается понижение УК:

- до полного внесения оплаты за размещенные акции;

- если имеются доказательства несостоятельности компании, или в результате снижения она может стать банкротом;

- когда на момент скупки акций чистые активы не превышают по стоимости капитал в сумме с резервным фондом;

- до скупки всех акций на основании требований ст.75 ФЗ об АО;

- пока по акциям не будут выплачены начисленные дивиденды.

Мотивы уменьшения уставного капитала

При добровольном сокращении УК основным мотивом акционеров является получение дополнительной прибыли. Скупка и аннулирование акций путем их погашения приносит доход. Размер компенсации устанавливает совет директоров.

Понижение номинала акций – также способствует увеличению доходов. Такой способ предпочтительнее, поскольку не приводит к изменению пропорций голосов акционеров, а размер компенсации ограничен пределом общего размера выплат.

Мажоритарные собственники могут использовать уменьшение уставного капитала АО, как способ перераспределения корпоративных прав. Миноритарные акционеры, продавшие все акции, покидают общество. Такое развитие событий усиливает влияние крупных держателей акций без дополнительных вложений с их стороны. Мотивы общества:

- предотвращение ситуации, когда объем чистых активов падает ниже размера УК;

- скупка акций в целях стабилизации их стоимости на рынке;

- искусственное формирование дохода (прибыль от санации) с целью компенсации убытков общества;

- отсутствие потребности в увеличении уставного фонда в условиях кризиса.

Обязанность общества по уменьшению уставного капитала

Закон предусматривает несколько ситуаций, когда становится неизбежным уменьшение уставного капитала АО:

- наличие в собственности общества акций, которые не были своевременно оплачены после размещения;

- непогашение в течение года после скупки собственных акций;

- превышение величины УК над чистыми активами в балансе компании за год (актуально после завершения двух лет работы компании).

Если обязательное уменьшение уставного капитала АО не произойдет, то регистратор может подать иск о ликвидации компании.

Причины уменьшения УК

Требование собственников о выкупе их акций компанией может стать основанием для запуска процедуры уменьшения уставного капитала АО. Такое право им предоставляется ст.75 ФЗ об АО. Основание – участники голосовали против проведения реорганизации компании, заключения крупной коммерческой сделки, корректировки устава, которая привела к ограничению их прав.

Требование собственников о выкупе их акций компанией может стать основанием для запуска процедуры уменьшения уставного капитала АО. Такое право им предоставляется ст.75 ФЗ об АО. Основание – участники голосовали против проведения реорганизации компании, заключения крупной коммерческой сделки, корректировки устава, которая привела к ограничению их прав.

Когда общество реорганизуется, погашение ценных бумаг, выкупленных компанией по требованию собственников, происходит в момент выкупа.

В других случаях предприятие распоряжается ими один год по своему усмотрению. По истечении данного срока УК необходимо сократить, акции аннулировать. Такое решение является прерогативой собрания совладельцев.

Алгоритм снижения размера уставного капитала

Закон устанавливает порядок проведения коррекции величины УК. Пошаговая инструкция уменьшения уставного капитала АО:

- Проводится оценка акций, устанавливается их рыночная стоимость.

- Наблюдательный совет выносит на рассмотрение предложение о начале процедуры снижения.

- Собрание собственников утверждает решение большинством голосов (75%).

- Регистратор уведомляется о принятии решения в трехдневный срок (форма Р14002).

- Извещение об изменениях дважды размещается в специализированной прессе (по одному в месяц).

- Совет директоров утверждает решение.

- Выпускаются ценные бумаги, проводится их размещение. По окончании осуществляется регистрация.

- В устав общества вносятся изменения.

Как зарегистрировать уменьшение уставного капитала АО путем выкупа определенного количества акций с последующим их аннулированием? Алгоритм действий:

- Собрание принимает решение о покупке большинством голосов (устав должен предусматривать такую возможность).

- Осуществляется оповещения кредиторов и ФНС.

- Предложение о выкупе рассылается совладельцам.

- Основанием для корректировки устава является протокол собрания собственников и итоговый отчет о покупке акций.

Регистрация снижения уставного капитала

Порядок уменьшения уставного капитала АО включает перерегистрацию устава компании с изменениями в ФНС. Для этого нужны следующие документы:

Порядок уменьшения уставного капитала АО включает перерегистрацию устава компании с изменениями в ФНС. Для этого нужны следующие документы:

- заявление (форма № Р13001);

- решение совладельцев (образец протокола при уменьшении уставного капитала АО можно найти в интернете);

- новая редакция устава (2 экз.);

- квитанция об оплате госпошлины.

Внесение корректировок в устав становится возможным спустя 90 дней после проведения собрания, утвердившего процедуру снижения УК (ст.29 ФЗ №208-ФЗ). Для осуществления необходимых действий нужно обратиться к регистратору.

Последствия уменьшения УК

Для правильного отображения операций при уменьшении уставного капитала АО в налоговом учете важен порядок его проведения, итоговое соотношение чистых активов компании и УК.

В случае обязательного снижения размера уставного фонда, доход от уменьшения не включается в базу налогообложения. Делать проводки для отнесения ее на внереализационный доход не нужно.

Если вследствие понижения объема уставного фонда он становится меньше, чем объем чистых активов, то возникает база для налогообложения в виде разности сумм (письмо ФНС от 06.09.2012 № АС-4-3/14878@).