Наличие капитала является необходимым и достаточным условием для создания и дальнейшего функционирования предприятия. Грамотное управление уставным капиталом АО обеспечивает высокий уровень прибыльности и развития. Уменьшение уставного капитала акционерного общества – один из финансовых рычагов управления компанией.

Права и обязанности общества

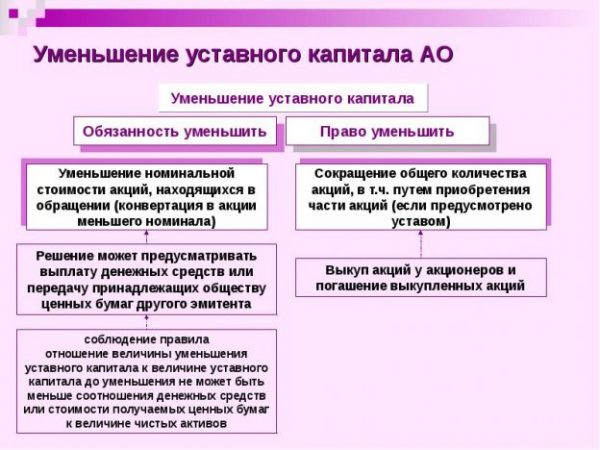

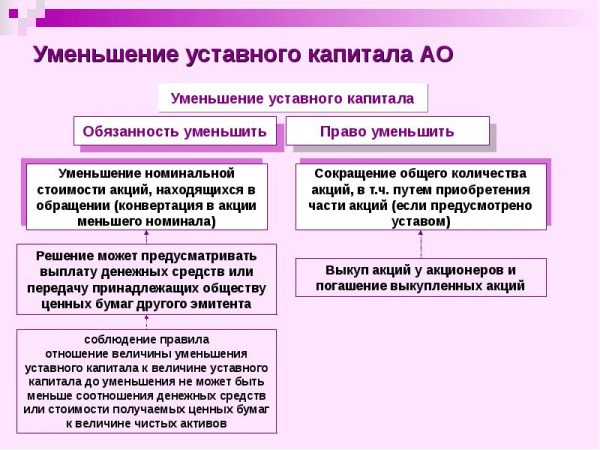

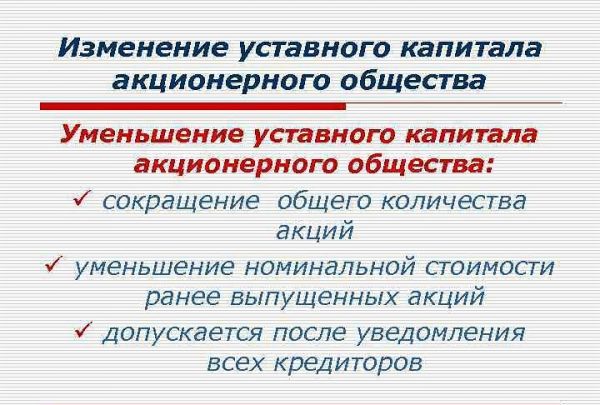

Для повышения управляемости компанией и обеспечения прав держателей акций закон позволяет им принимать решение об уменьшении уставного капитала акционерного общества по своему усмотрению. Обычно используется два варианта:

Для повышения управляемости компанией и обеспечения прав держателей акций закон позволяет им принимать решение об уменьшении уставного капитала акционерного общества по своему усмотрению. Обычно используется два варианта:

- приобретение акций компании с дальнейшим их погашением (регламентируется уставом);

- переоценка ценных бумаг путем уменьшения их номинала.

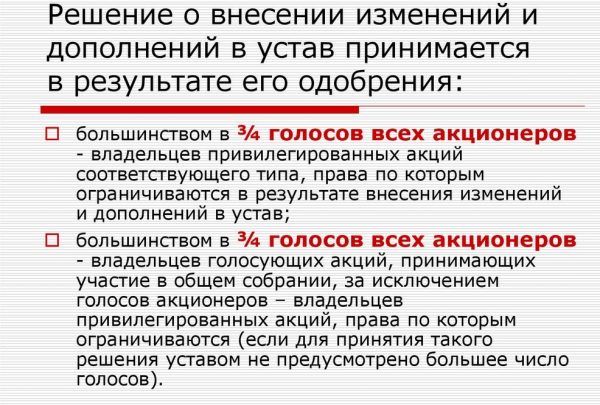

Вынести вопрос на рассмотрение собрания может совет директоров компании. Собрание принимает резолюцию большинством голосов присутствующих (75% «За»). Государственная регистрация – обязательная процедура для оформления решения.

Законодатель ограничил пределы сокращения УК величиной активов компании, и установил запрет на проведение процедуры в следующих случаях:

- при наличии неоплаченных акций по результатам размещения;

- прохождения компанией процедуры банкротства;

- не выполнено требование собственников по покупке их акций (ст.75 ФЗ об АО);

- не завершена выплата дивидендов собственникам;

- размеры активов предприятия не соответствует требованиям закона для проведения сокращения УК.

Уменьшение уставного капитала акционерного общества обязательно проводится в следующих случаях:

- компания своевременно не погасила приобретенные у владельцев акции;

- не все размещенные ценные бумаги оплачены на момент процедуры сокращения УК;

- соотношение капитала и активов не соответствует требованиям закона.

Если АО не устранит несоответствия и не сократит объем уставного фонда, то его деятельность может быть прекращена в судебном порядке.

Цели уменьшения уставного капитала

Заинтересованность собственников в снижении размера УК заключается в получении прибыли. Источником дохода является скупка и последующее аннулирование путем погашения акций компании. Наблюдательный совет устанавливает размер компенсации на каждую ценную бумагу.

На практике собственники предпочитают проводить уменьшение капитала путем переоценки акций с понижением их стоимости. Выплата осуществляется в пределах совокупного объема средств, предназначенных для компенсации.

На практике собственники предпочитают проводить уменьшение капитала путем переоценки акций с понижением их стоимости. Выплата осуществляется в пределах совокупного объема средств, предназначенных для компенсации.

Уменьшение уставного капитала акционерного общества используется крупными держателями акций для скупки дополнительных пакетов ценных бумаг. Такая возможность появляется при выходе из общества миноритарных акционеров вследствие продажи ими всех акций.

Заинтересованность компании в снижении объема УК определяется текущей финансовой ситуацией и возможностью предотвратить нежелательные последствия. Возможные цели:

- не допустить падения стоимости активов предприятия по отношению к уставному фонду;

- компенсировать убытки путем создания мнимого дохода (санационная прибыль);

- покупка собственных ценных бумаг для поддержания их рыночной цены;

- способ снижения обязательного минимума чистых активов в условиях стагнации рынка.

Основания для уменьшения УК

Держатели ценных бумаг могут потребовать выкупа своих акций в следующих случаях:

- они голосовали против проведения реорганизации компании;

- собственники были против проведения особо крупной коммерческой сделки;

- они не поддержали изменения устава, ограничивающие их права.

Такое право гарантируется им ст.75 ФЗ об АО. Требование выкупа является поводом для начала процедуры сокращения объема УК. Порядок реорганизации общества предусматривает погашение всех акций, которые приобретены по требованию их владельцев, в момент выкупа. Если ценные бумаги выкуплены компанией по другим причинам, то она получает право на протяжении года самостоятельно распоряжаться ими. Через год собрание акционеров должно вынести решение о сокращении УК и ликвидации акций.

Последовательность сокращения уставного капитала

Пошаговая инструкция уменьшения уставного капитала акционерного общества:

- Определение текущей стоимости акций. Проводится независимым оценщиком.

- Вопрос о сокращении УК выносится на обсуждение советом директоров.

- Для принятия решения проводится собрание собственников. Резолюция утверждается большинством голосов (75%).

- Отправка формы Р14002 на регистрацию (дается три дня).

- Публикация в прессе двух сообщений о сокращении УК – по одному в месяц.

- Резолюция собрания утверждается на совете директоров.

- Проводится эмиссия, продажа и регистрация выпуска.

- Регистрируется новый устав.

Для уменьшения УК путем выкупа акций и их последующего погашения следует выполнить такие шаги:

- Большинством голосов утвердить на собрании скупку акций.

- Официально известить ФНС и кредиторов.

- Разослать акционерам оферту.

- На основании финального отчета о распространении акций и резолюции собрания собственников внести правки в уставные документы.

Регистрация изменений

Спустя 90 дней после принятия резолюции о понижении размера УК необходимо внести изменения в устав, обратиться к регистратору. При себе нужно иметь:

Спустя 90 дней после принятия резолюции о понижении размера УК необходимо внести изменения в устав, обратиться к регистратору. При себе нужно иметь:

- заявление о внесении изменений (образец заполнения в 2017 году можно найти на профильных сайтах);

- протокол собрания совладельцев с резолюцией о снижении объема УК;

- устав с изменениями размера УК (2 экз.);

- доказательства уплаты пошлины.

Учет и налоги при сокращении УК

Бухгалтерский учет при сокращении уставного фонда должен отображать все операции, проведенные с ценными бумагами. Соответствующие проводки определяются выбранным способом снижения.

Если в результате сокращения объема уставного фонда активы предприятия превысили размер УК, то с суммы превышения должен быть уплачен налог (письмо ФНС от 06.09.2012 № АС-4-3/14878).

Однако в случае принудительного понижения эта разница не включается в состав внереализационного дохода и налог не начисляется.

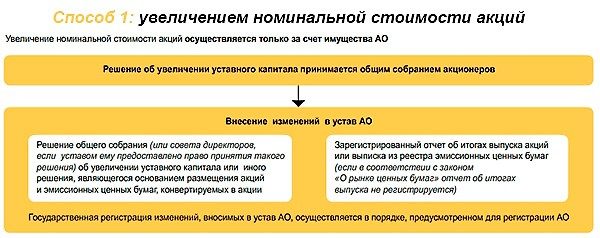

Все управленческие решения в бизнесе направлены на выполнение единой стратегической задачи – обеспечения прибыльности компании. Увеличение уставного капитала акционерного общества периодически используется для эффективного управления предприятием. Цели увеличения:

Все управленческие решения в бизнесе направлены на выполнение единой стратегической задачи – обеспечения прибыльности компании. Увеличение уставного капитала акционерного общества периодически используется для эффективного управления предприятием. Цели увеличения: Не допускается производить увеличение уставного капитала акционерного общества в следующих случаях:

Не допускается производить увеличение уставного капитала акционерного общества в следующих случаях: На протяжении 90 дней следует перерегистрировать устав предприятия. Срок исчисляется от даты принятия резолюции об увеличении уставного капитала акционерного общества. Распространение акций можно начинать только после окончания процесса.

На протяжении 90 дней следует перерегистрировать устав предприятия. Срок исчисляется от даты принятия резолюции об увеличении уставного капитала акционерного общества. Распространение акций можно начинать только после окончания процесса. Закон позволяет собственникам самостоятельно принимать решение об уменьшении уставного капитала АО. Существует два варианта:

Закон позволяет собственникам самостоятельно принимать решение об уменьшении уставного капитала АО. Существует два варианта: Требование собственников о выкупе их акций компанией может стать основанием для запуска процедуры уменьшения уставного капитала АО. Такое право им предоставляется ст.75 ФЗ об АО. Основание – участники голосовали против проведения реорганизации компании, заключения крупной коммерческой сделки, корректировки устава, которая привела к ограничению их прав.

Требование собственников о выкупе их акций компанией может стать основанием для запуска процедуры уменьшения уставного капитала АО. Такое право им предоставляется ст.75 ФЗ об АО. Основание – участники голосовали против проведения реорганизации компании, заключения крупной коммерческой сделки, корректировки устава, которая привела к ограничению их прав. Порядок уменьшения уставного капитала АО включает перерегистрацию устава компании с изменениями в ФНС. Для этого нужны следующие документы:

Порядок уменьшения уставного капитала АО включает перерегистрацию устава компании с изменениями в ФНС. Для этого нужны следующие документы: